当你老了,拿什么养老?

今天是2019年4月19号,和大家聊一个我们都很关心的话题:等我们老了,谁来帮我们养老?

如果把养老这个问题抛给我们的上一辈,他们的答案会是:“靠社保啊,靠你们啊!”

但如果你把这个问题抛给现在的年轻人,得到的回答多半会是:想那么多干嘛!先吃好喝好玩好!

好吧,这种乐天的心态确实不错,但是你有没有想过,你确定你能一辈子都无忧无虑地吃喝玩乐么?

养老问题,回归本质,其实就是钱的问题,要想好好养老,首先得解决谁来帮我们养老的问题。

很多人首先想到的是领养老金。

然而,据近中国社科院世界社保研究中心发布的《中国养老金精算报告2019—2050》,靠养老金是显然不行的了。

报告显示,未来30年我国的制度赡养率翻倍,2019年,当期结余总额为1062.9亿元;到2028年,当期结余可能会首次出现负数,负1181.3亿元。

2027年,城镇职工基本养老保险基金累计结余有望达到峰值6.99万亿元,然后开始下降,到2035年有耗尽累计结余的可能性。

2035年是什么概念?也就是,80后都还没退休,养老金就已经没了。

而且就算过几年有办法扭转养老金亏空的局面了,到时能领多少,还得看地区政策规定。

可见,只靠养老金的话,你以后真的有可能得工作到75岁以后,还不一定能换回个安稳的晚年。

养老,终究还是得靠自己才是有安全感。

既然养老归根到底就是钱的问题,那么,我们要做的就是提前做好理财规划。

很多人一提到理财,就只想到炒股炒房,要么一夜暴富要么一夜破产,对理财的理解狭隘而片面,是很多人的思维误区。

其实,理财规划的第一步,应该是投资你自己。

努力修炼自己的专业技能,提高自己的竞争力,让自己成为一个在职场上更加有议价能力的人,让自己有稳定的高收入,是后续理财规划的首要基础,而这一点往往被很多人忽略掉。

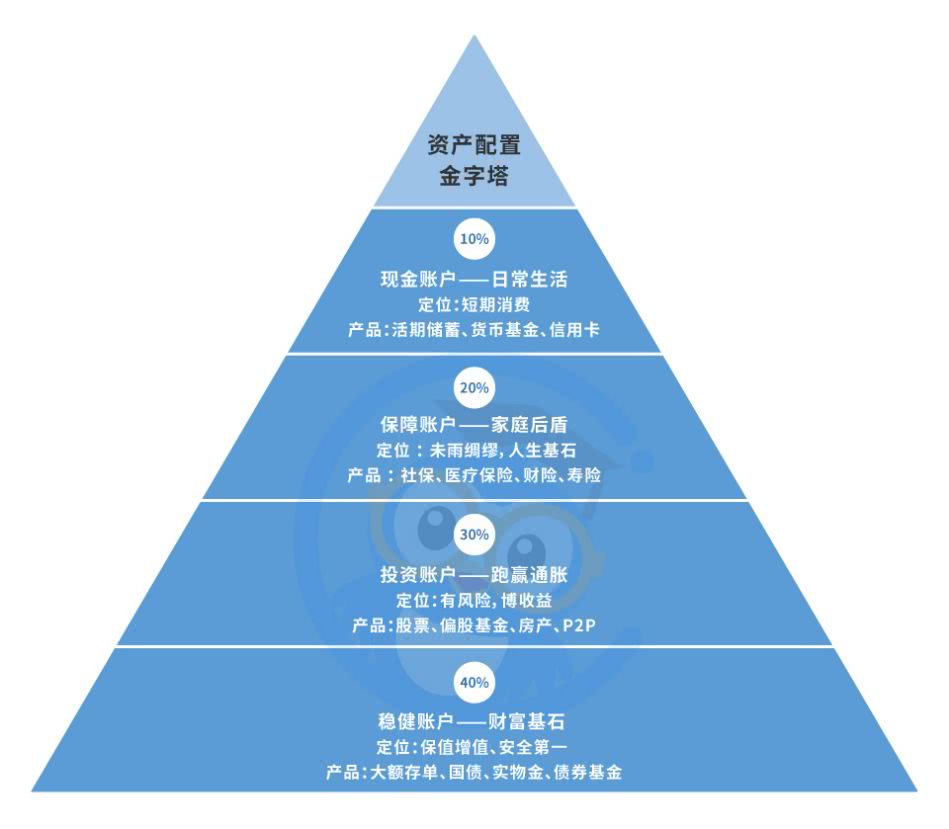

其次,对自己的资产配置要有所规划,每月多少钱用于日常生活,多少钱用于急事备用金,多少钱用于储备养老金,多少钱用于理财,都应该要做到心里有数。

这一点对于很多控制不了自己剁手的“暴花户”来说,是有点难度的,可以参考一下资产配置金字塔,再根据个人情况进行适当比例调整。

然后,在理财上,建议先做好人生四大险的配置。

买一份定期寿险,是自己作为成年人对家庭的责任;买一份重疾险、医疗险,让自己在病痛面前多几分底气.

另外,光靠一份工资,是没法跑赢通胀的,建议可以尝试比较稳健的基金定投,让自己在工作之余还有额外的理财收益。

你要怎么养老,你规划好了吗?